こんにちは。千葉市の行政書士、岩堀泰一郎です。

今回は親から家屋及びその敷地等を相続した相続人が、家屋又は土地を譲渡した場合には、その家屋又は土地の譲渡所得から3,000万円を特別控除される方法をお伝えします。

この制度は現時点(2025年1月)では、2027年12月31日までの制度です。

この制度は、「空き家の発生を抑制するための特例措置」と言います。

空き家の発生を抑制するための特例措置とは

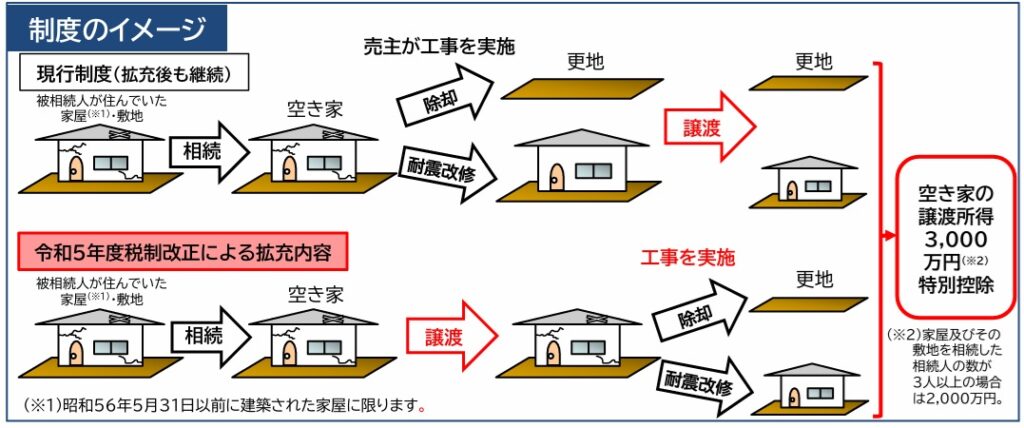

「被相続人(亡くなった方)の居住の用に供していた家屋及びその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋又は土地を譲渡した場合」には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

要件

【令和5年12月31日までに譲渡した場合】

譲渡の時までに家屋を耐震改修(既に耐震性がある場合は不要)又は除却を行った場合のみが対象

【令和6年1月1日以降に譲渡した場合】

譲渡の時から譲渡の日の属する年の翌年2月15日までに家屋の耐震改修又は除却工事を行った場合も対象

つまり、令和6年1月1日以降に譲渡した場合は、譲渡した後に耐震改修や除却工事を行った場合でも、対象となります。

対象となる家屋

・昭和56年5月31日以前に建築され、

・相続の開始の直前において被相続人(亡くなった方)の居住の用に供されていたもの。

・被相続人(亡くなった方)が相続の開始の直前に老人ホーム等に入所していた場合は、入所の直前において被相続人の居住の用に供されていたもの。

相続した家屋が次のいずれかに該当することを確認してください。

①譲渡の時において耐震基準に適合する被相続人居住用家屋

②家屋の全部の取壊し若しくは除却をした後又はその全部が滅失をした(以下、「取壊し」)後に譲渡した被相続人居住用家屋

③令和6年1月1日以降の譲渡の時から譲渡の日の属する年の翌年2月15日までの間に、家屋が耐震基準に適合することとなった場合又は家屋の全部の取壊し若しくは除却がされ、若しくはその全部が滅失をした(以下、「取壊し等」)被相続人居住用家屋

この制度の適用を受けるためには

確定申告の際に必要な書類として、家屋所在地の市区町村にて「被相続人居住用家屋等確認書」の交付申請をする必要があります。

この「被相続人居住用家屋等確認書」を交付申請する際に見受けられるケースを記載します。

遺品整理の過程で書類等を処分してしまう可能性があります

たとえば、

・老人ホームの入居契約書(処分してしまった場合、老人ホームからコピーをもらう必要があります)

・介護保険の被保険者証のコピーなど、被相続人が要介護・要支援認定を受けていたこと又はその他これに類する被相続人であることを証する書類

入手に時間がかかる場合があります

・電気、水道又はガスの契約名義(支払人)及び使用中止日が確認できる書類。水道の閉栓証明書は水道局へ請求します。相続人の運転免許証などの提出を求められる場合があります。

「被相続人居住用家屋等確認書」の交付申請をお考えのようでしたら、当事務所にご相談ください。